EverydayOneCat

⛽️!!

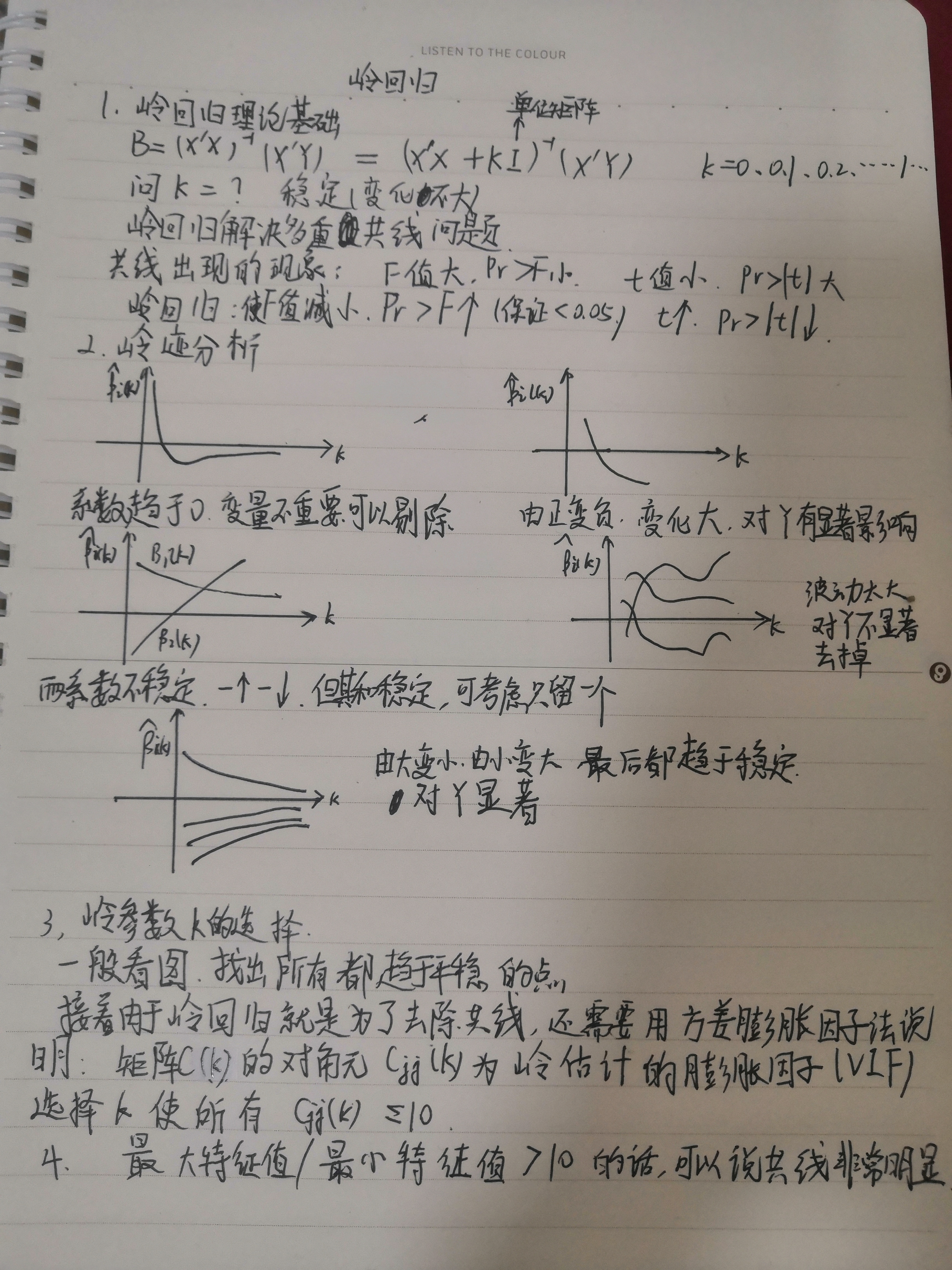

知识点

1.笔记

2.用岭回归选择变量

岭回归选择变量的原则:

(1)可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。

(2)随着k的增加,回归系数不稳定,震动趋于零的自变量也可以剔除。

(3)有若干个回归系数不稳定,去掉几个,去掉哪几个,需根据去掉某个变量后重新进行岭回归分析的效果来确定。

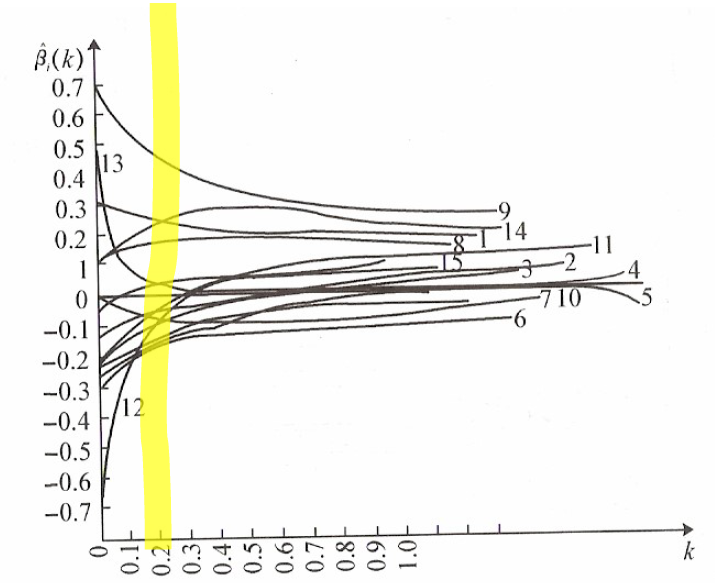

例:空气污染问题。Mcdonald 和Schwing 曾研究死亡率与空气污染、气候以及社会经济状况等因素的关系。考虑了15个解释变量,收集了60组样本数据。

把15个回归系数的岭迹画到图中,我们可看到,当k=0.20时岭迹大体上达到稳定。按照岭迹法,应取k=0.2。

若用方差扩大因子法,因k=0.18时,方差扩大因子接近于1,当k在0.02~0.08时,方差扩大因子小于10,故应建议在此范围选取k。

从岭迹看到自变量x4,x7,x10,x11和x15有较稳定且绝对值比较小的岭回归系数,根据变量选择的第一条原则,这些可以去掉。

又因为自变量x12和x13的岭回归系数很不稳定,且随着k的增加很快趋于零,根据上面的第二条原则,也应该去掉。

再根据第三条原则去掉变量x3和x5。

这个问题最后剩的变量是x1,x2,x6,x8,x9,x14。

3.岭回归的应用

以民航客运量模型为例

3.1多元线性回归模型的建立

第一步,提出因变量与自变量,收集数据

SAS程序如下:

1 | data sj; |

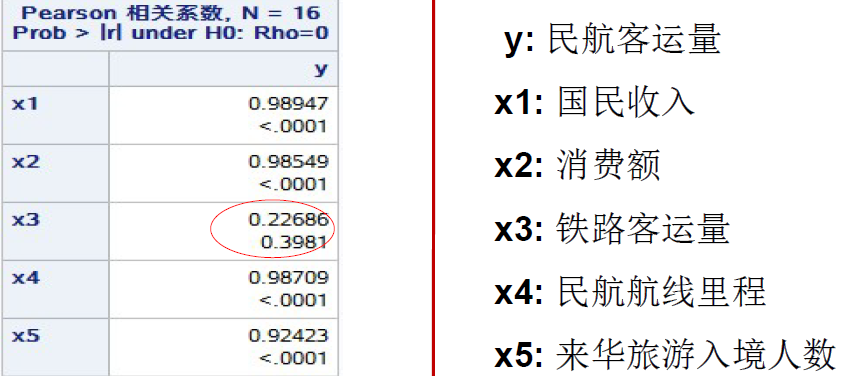

第二步,Pearson相关系数检验

1 | proc corr data=sj; /*proc: 过程步的开始,表示调用;corr: 相关系数矩阵*/ |

说明x3和y没有信息传递。

第三步,做回归分析,输出结果

1 | proc reg data=sj; |

由此写出回归方程:

第四步,回归诊断

(1) 拟合优度检验

(2) F检验

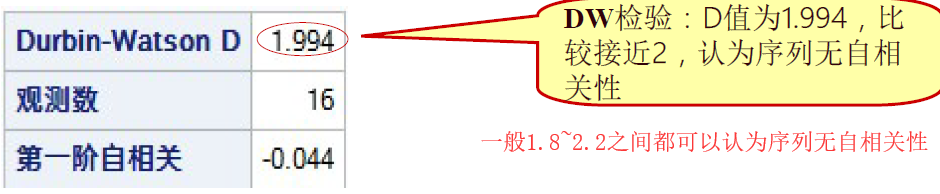

第五步,DW检验,检验随机项的一阶自相关性

1 | proc reg data=sj; |

3.2岭回归模型的建立

x2的回归系数-0.5614 是负的, x2是消费额,负的回归系数显然是不合理的,其原因可能是自变量间存在共线性,因而回归方程需要进行改进。下面,采用岭回归的方法进行改进,具体步骤如下:

第一步,提出因变量与自变量,收集数据

第二步,多重共线性检验

1 | proc reg data=sj; |

(1)方差膨胀因子法

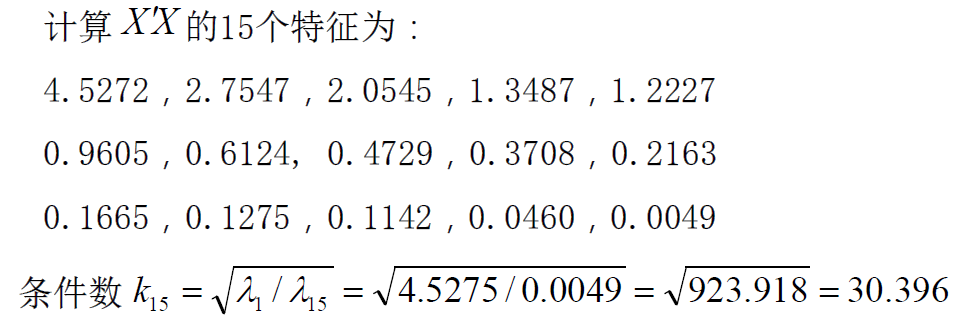

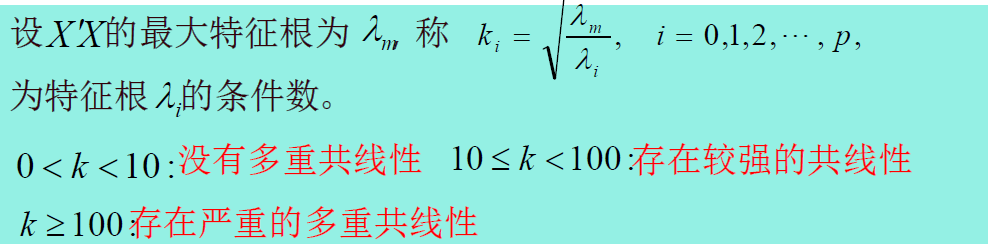

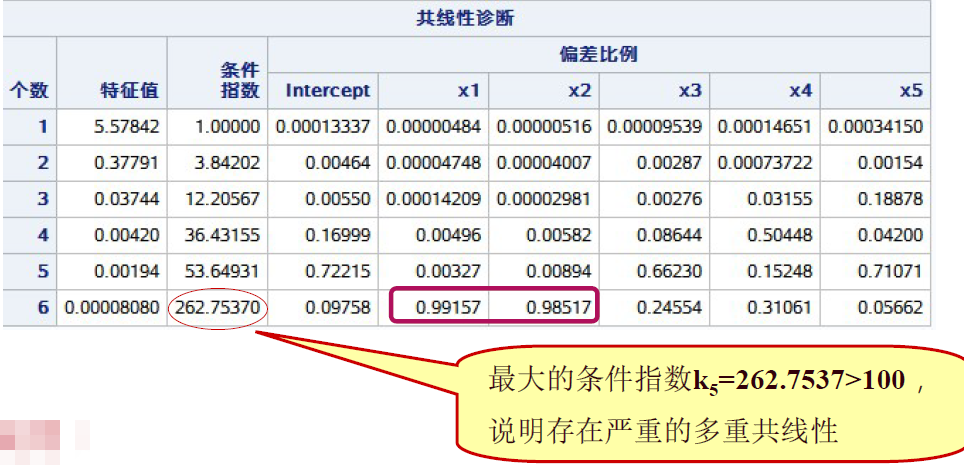

(2)条件指数

说明:

(1) 特征值是从大到小排的,不是按自变量的顺序排列的

(2) 通过右侧的方差比例粗略判断自变量间的多重共线性

第三步,数据标准化

1 | proc standard data=sj /*standard: 对数据进行标准化,*/ |

第四步,实现岭回归

1 | proc reg data= sj2 outest= outest |

第五步,绘制岭迹图

1 | plot /ridgeplot;/*绘制岭迹图*/ |

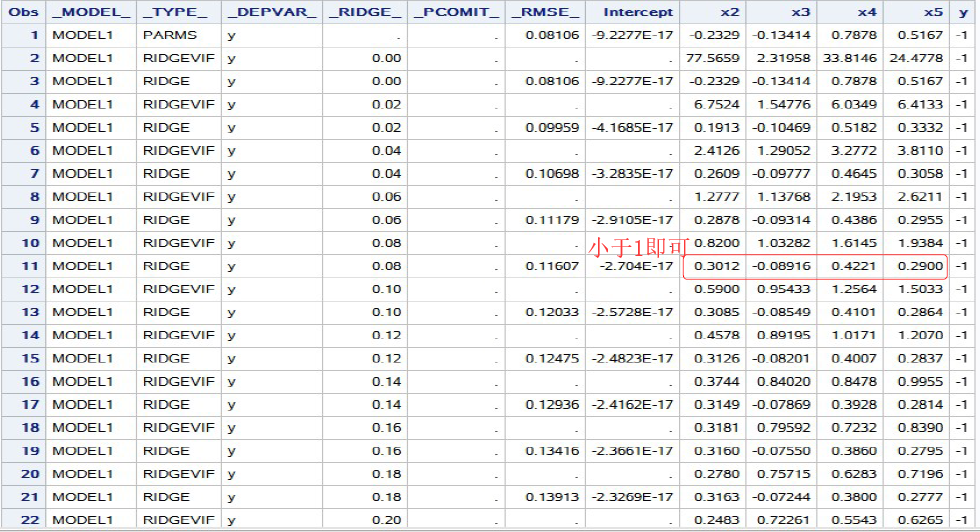

第六步,打印岭回归参数估计结果

1 | proc print data =outest; /*打印模型的参数*/ |

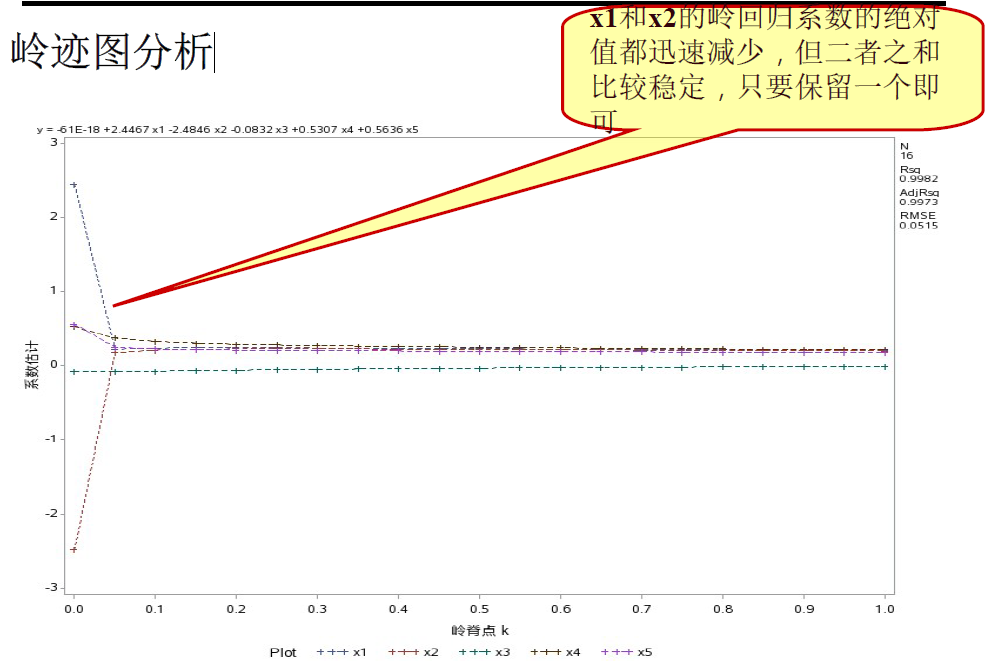

岭迹图分析:

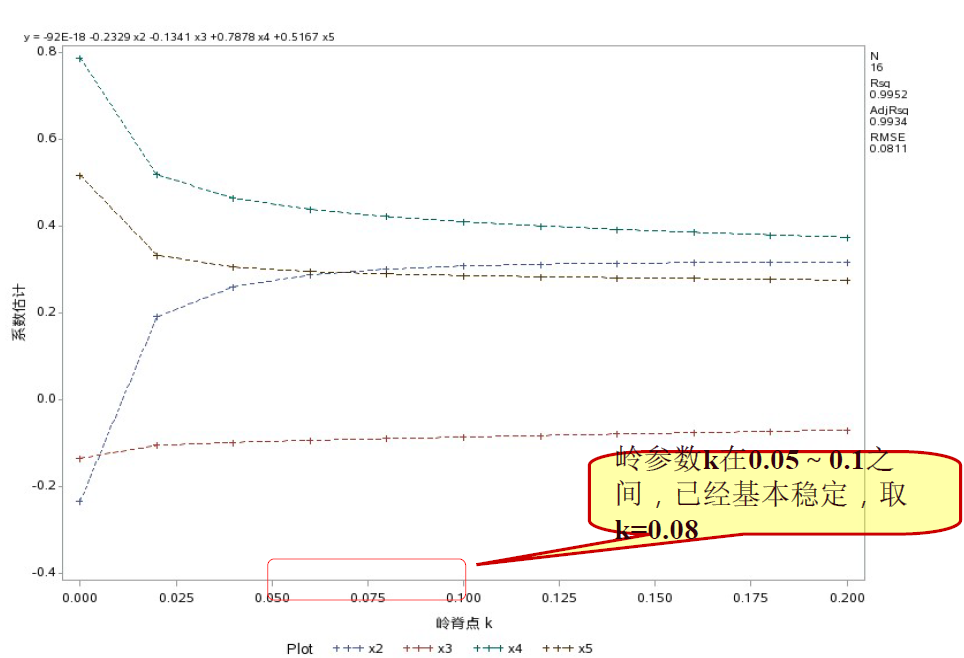

通过上面的分析,我们决定剔除x1,用y与其余4个变量重新做岭回归。把岭参数步长改为0.02,范围减小到0.2。结果如下:

岭回归数据集:

标准化岭回归方程:

原变量岭回归方程:

作业

一家大型商业银行有多家分行,近年来,该银行的贷款额平稳增长,但不良贷款额也有较大比例的提高。为弄清楚不良贷款形成的原因,希望利用银行业务的有关数据做定量分析,以便找出控制不良贷款的办法。

(1) 计算y与其余4个变量的简单相关系数;

(2) 建立不良贷款y对4个变量的线性回归方程,所得的回归系数是否合理?

(3) 分析回归模型的共线性;

(4) 建立不良贷款y对4个变量的岭回归;

(5) 某研究人员希望做y对各项贷款余额、本年累计应收贷贷款、贷款项目个数这3个自变量的回归,你认为这样做是否可行?如果可行应该如何做?

| 分行编号 | 不良贷款 y(亿元) | 各项贷款余额 x1(亿元) | 本年累计应收 贷款x2(亿元) | 贷款项目个数 x3(个) | 本年固定资产 投资额x4(亿元) |

|---|---|---|---|---|---|

| 1 | 0.9 | 67.3 | 6.8 | 5 | 51.9 |

| 2 | 1.1 | 111.3 | 19.8 | 16 | 90.9 |

| 3 | 4.8 | 173.0 | 7.7 | 17 | 73.7 |

| 4 | 3.2 | 80.8 | 7.2 | 10 | 14.5 |

| 5 | 7.8 | 199.7 | 16.5 | 19 | 63.2 |

| 6 | 2.7 | 16.2 | 2.2 | 1 | 2.2 |

| 7 | 1.6 | 107.4 | 10.7 | 17 | 20.2 |

| 8 | 12.5 | 185.4 | 27.1 | 18 | 43.8 |

| 9 | 1.0 | 96.1 | 1.7 | 10 | 55.9 |

| 10 | 2.6 | 72.8 | 9.1 | 14 | 64.3 |

| 11 | 0.3 | 64.2 | 2.1 | 11 | 42.7 |

| 12 | 4.0 | 132.2 | 11.2 | 23 | 76.7 |

| 13 | 0.8 | 58.6 | 6.0 | 14 | 22.8 |

| 14 | 3.5 | 174.6 | 12.7 | 26 | 117.1 |

| 15 | 10.2 | 263.5 | 15.6 | 34 | 146.7 |

| 16 | 3.0 | 79.3 | 8.9 | 15 | 29.9 |

| 17 | 0.2 | 14.8 | 0.6 | 2 | 42.1 |

| 18 | 0.4 | 73.5 | 5.9 | 11 | 25.3 |

| 19 | 1.0 | 24.7 | 5.0 | 4 | 13.4 |

| 20 | 6.8 | 139.4 | 7.2 | 28 | 64.3 |

| 21 | 11.6 | 368.2 | 16.8 | 32 | 163.9 |

| 22 | 1.6 | 95.7 | 3.8 | 10 | 44.5 |

| 23 | 1.2 | 109.6 | 10.3 | 14 | 67.9 |

| 24 | 7.2 | 196.2 | 15.8 | 16 | 39.7 |

| 25 | 3.2 | 102.2 | 12.0 | 10 | 97.1 |

1.第一问

调用SAS 软件中的corr 函数作相关性检验,SAS代码:

1 | data ex; |

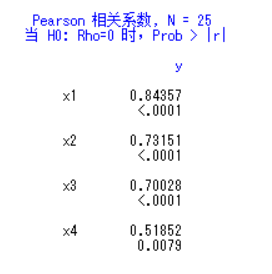

可以看出y 与其余4 个变量相关性的检验R 检验的概率均小于0.05,故拒绝xi(i=1,2,3,4)与y 无相关关系的原假设,即认为它们之间有明显的相关关系。

2.第二问

调用SAS 软件中的reg 函数作多元回归,SAS代码如下:

1 | data ex; |

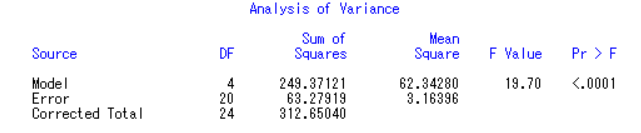

其中F=19.70,P 值远小于0.05,故拒绝参数都为0的原假设,即认为y 与xi(i=1,2,3,4)之间具有显著的线性关系。

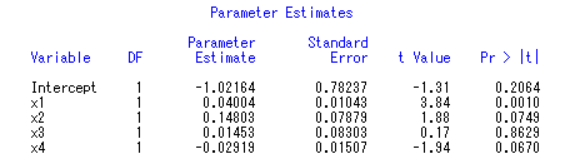

由图可知对系数及自变量x2、x3、x4,t 检验的Pr > |t|的概率均大于0.05,故接受参数为0的原假设,即认为系数及自变量x2、x3、x4 的系数未通过显著性检验。

逐步去除未通过t 检验的变量,得到最终结果如下表所示:

对自变量x1 和x4,t 检验的Pr > |t|的概率均小于0.05,故拒绝原假设,即认为自变量x1 和x4 的系数通过了显著性检验。

故回归方程为:

𝑥4的回归系数-0.03437 是负的, 𝑥4是本年固定资产投资额,负的回归系数显然是不合理的。其原因可能是自变量间存在共线性,因而回归方程需要进行改进。

DW检验比较接近2,认为序列无自相关性。

3.第三问

调用SAS 软件中的reg 函数作岭回归,SAS代码如下:

1 | data ex; |

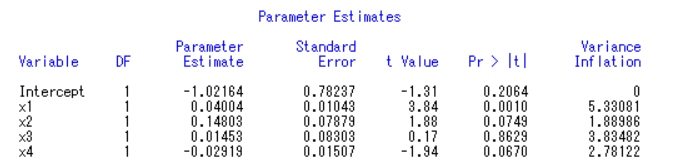

方差膨胀因子法:

x1、x2、x3、x4 的方差膨胀因子都小于10,说明无多重共线性。

条件指数:

最大的条件指数为11.21475,小于100,说明无多重共线性。

4.第四问

SAS代码:

1 | data ex1; |

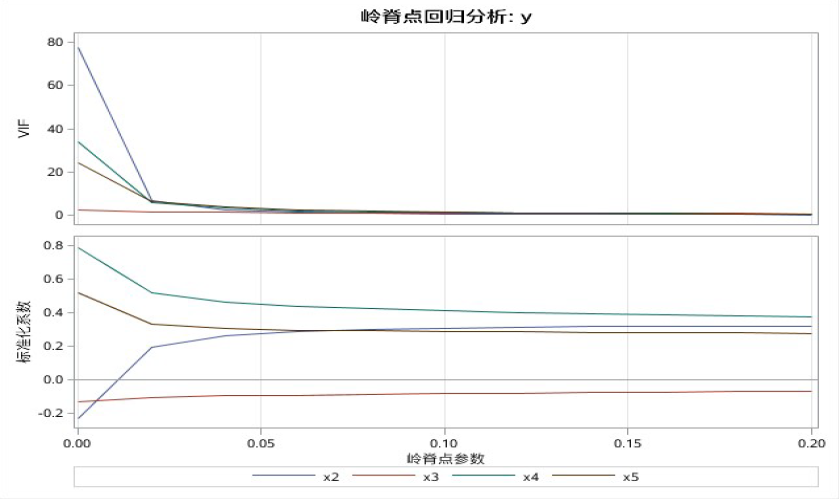

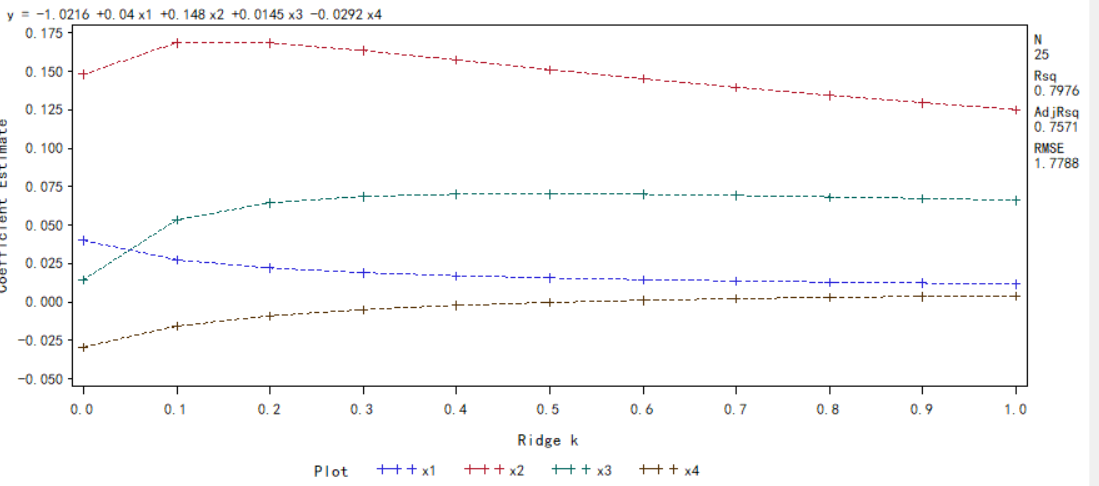

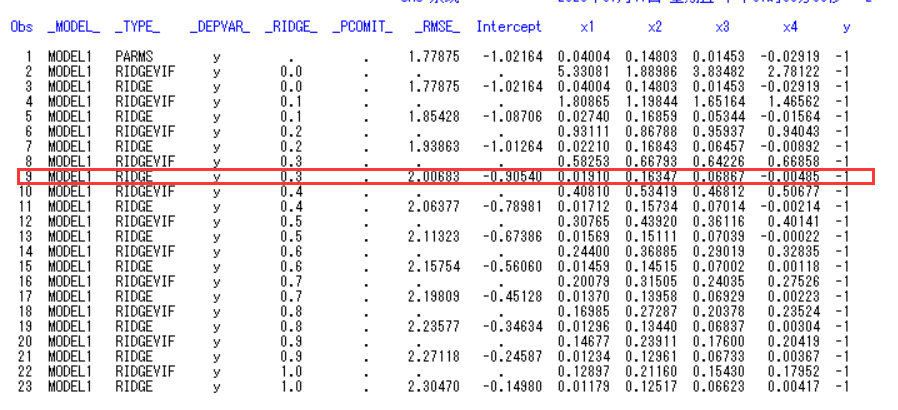

岭迹图:

x1、x4 的岭回归系数趋于零,因此此变量不重要,可以去掉

当𝑘 ≥ 0.3后,各回归系数的岭迹曲线趋于稳定,故取𝑘 = 0.3的岭回归估计建立岭回归方程。

所以原变量岭回归程:

5.第五问

由以上得到,不可行,需要再去掉x1—— 各项贷款余额

结语

久违的一天两更,芜湖!